Seitenleiste schließen

-

S2F-Bänder Pro

Seitenleiste schließen

-

Marktzyklen Pro

-

STH-SOPR Pro

-

LTH-SOPR Pro

-

SOPR-Verhältnis Pro

-

STH-NUPL Pro

-

LTH-NUPL Pro

-

MVRV Bands Pro

Seitenleiste schließen

-

50-MARP-Momentum Pro

Seitenleiste schließen

-

CAGR-Szenarien Pro

Seitenleiste schließen

-

50 MARP Pro

Seitenleiste schließen

Seitenleiste schließen

Seitenleiste schließen

-

Jährlicher ROI Pro

Seitenleiste schließen

-

Mit/Ohne Halving Pro

Seitenleiste schließen

-

Aktien vs. BTC Pro

Seitenleiste schließen

Seitenleiste schließen

Seitenleiste schließen

Seitenleiste schließen

-

MVRV-Kreuzungen Pro

Seitenleiste schließen

Seitenleiste schließen

-

Uraltes Angebot Pro

Seitenleiste schließen

-

MSTR BTC/Aktie Pro

Seitenleiste schließen

Seitenleiste schließen

-

DXY vs. BTC Pro

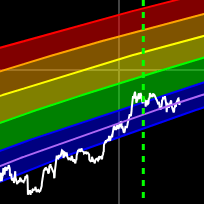

Rollierende 52-Wochen-Sharpe-Ratio

Daten & Charts werden stündlich aktualisiert

Chart |

Das Sharpe-Vielfache erklärt

Die Sharpe-Ratio ist eine alte Formel zur Bewertung der risikobereinigten Rendite eines Vermögenswerts. Sie wurde vom Nobelpreisträger William F. Sharpe entwickelt. In diesem Fall haben wir sie auf Bitcoin angewendet.

So interpretiert man das Sharpe-Vielfache

Die Sharpe-Ratio zeigt dir die durchschnittliche Rendite, die nach Abzug des risikofreien Zinssatzes pro Einheit Volatilität erzielt wird.

Volatilität ist ein Maß für die Preisschwankungen eines Vermögenswerts oder Portfolios. Durch das Abziehen des risikofreien Zinssatzes von der durchschnittlichen Rendite kannst du verstehen, welche zusätzlichen Renditen für das Eingehen des Risikos anfallen.

Der risikofreie Zinssatz ist der Gewinn, den du mit einer Investition mit „null Risiko“ erzielen würdest, etwa mit einer Staatsanleihe. Die Sharpe-Ratio ist somit eine Möglichkeit, die Opportunitätskosten zu erkennen.

Wenn eine Staatsanleihe garantiert 1 % abwirft und du mit Bitcoin 4 % erzielst, dann wirst du faktisch mit zusätzlichen 3 % für das zusätzliche Risiko entlohnt. Zu wissen, wofür du für das eingegangene Risiko entlohnt wirst, macht dich zu einem informierteren Anleger. Kurz gesagt: Je höher die Sharpe-Ratio, desto besser ist die risikobereinigte Rendite.

So berechnet man das Sharpe-Vielfache

Formel

Sharpe Ratio = \dfrac {\normalsize (Rp - Rf)}{ \large σ \scriptsize p}

- Rp = Rendite des Portfolios

- Rf = risikofreier Zinssatz

- \large σ \scriptsize p = Standardabweichung der Überschussrendite des Portfolios

Haftungsausschluss

Alle Informationen auf dieser Seite sind nicht als Finanzberatung zu verstehen. Sie sollten eigene Recherchen anstellen, bevor Sie Entscheidungen treffen.

Erhalte Benachrichtigungen, wenn wir neue Charts veröffentlichen

×

Der Charts-Bereich von Bitbo bietet eine große Auswahl an Bitcoin-Charts und -Kennzahlen.

Bei Fragen, Anmerkungen oder Feedback erreichst du uns über Twitter oder per E-Mail unter info@bitbo.io.

@

BitboBTC