사이드바 닫기

-

S2F Power Law 평균 Pro

-

S2F 밴드 Pro

사이드바 닫기

사이드바 닫기

-

보유 기간별 실현 가격 Pro

-

STH, 2년, 실현 가격 Pro

-

실현 가격 모멘텀 Pro

-

50 MARP 모멘텀 Pro

-

실현 움직임 구간 Pro

-

STH/LTH/일반 실현 가격 Pro

-

STH 표준편차 밴드 Pro

-

취득원가 히트맵 Pro

사이드바 닫기

-

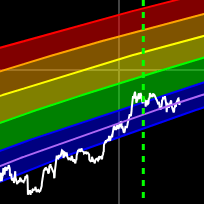

Power Law 레인보우 Pro

-

색상 표시 Power Law Pro

-

고급 사이클 반복 Pro

-

실현 가격 전망 Pro

-

사이클 반복 시나리오 Pro

-

CAGR 시나리오 Pro

사이드바 닫기

-

50 MARP Pro

-

실현 메이어 멀티플 Pro

-

색상 표시 메이어 멀티플 Pro

-

200주 이동평균 vs 사이클 Pro

사이드바 닫기

-

사이클 극단 지표 Pro

-

공포/탐욕 100일 이동평균 Pro

사이드바 닫기

사이드바 닫기

사이드바 닫기

-

주식 vs BTC Pro

-

MSTR-BTC 비율 Pro

사이드바 닫기

-

BTC vs 금 Z-점수 Pro

사이드바 닫기

-

ETF 보유량 vs 신규 공급 Pro

-

시가총액 대비 ETF 비율 Pro

-

MSTR/ETF 시가총액 비중 Pro

사이드바 닫기

-

실현 HODL 웨이브 Pro

사이드바 닫기

-

장기 보유자 MVRV Pro

-

단기 보유자 MVRV Pro

-

LTH-STH MVRV 차이 Pro

-

MVRV 교차 Pro

사이드바 닫기

-

단기 보유자 공급량 Pro

-

STH 공급량 변화 Pro

-

LTH 공급량 변화 Pro

-

수익 중인 공급량 Pro

-

장기 미이동 공급량 Pro

-

장기 미이동 공급량 증가 Pro

-

장기 미이동 공급량 감소 Pro

사이드바 닫기

-

MSTR 주당 BTC Pro

-

MSTR 주당 BTC (희석) Pro

-

MSTR 주당 BTC 가치 Pro

-

MSTR NAV 프리미엄 Pro

사이드바 닫기

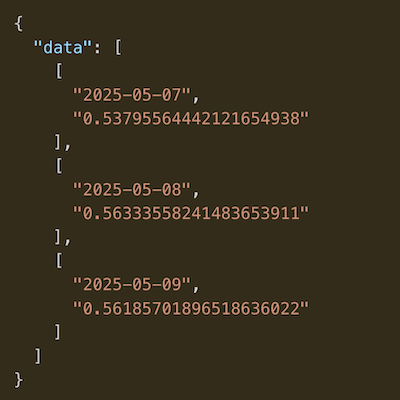

롤링 52주 Sharpe 비율

데이터와 차트는 매시간 업데이트됩니다

Sharpe 배수 설명

Sharpe 비율은 자산의 위험 조정 수익률을 평가하는 데 사용되는 오래된 공식입니다. 이는 노벨상 수상자 William F. Sharpe가 개발했습니다. 여기서는 이를 비트코인에 적용했습니다.

Sharpe 배수를 해석하는 방법

Sharpe 비율은 변동성 1단위당 무위험 수익률을 차감한 후 얻는 평균 수익률을 보여줍니다.

변동성은 자산 또는 포트폴리오의 가격 변동 정도를 측정하는 지표입니다. 평균 수익률에서 무위험 수익률을 차감하면 위험을 감수하는 것에 대한 추가 수익률이 얼마인지 이해할 수 있습니다.

무위험 수익률은 국채와 같이 '위험이 없는' 투자에서 얻을 수 있는 이익입니다. 따라서 Sharpe 비율은 기회비용을 보는 하나의 방법입니다.

국채가 1%를 보장하여 지급하고 당신이 비트코인 투자로 4%를 벌고 있다면, 당신은 추가 위험에 대해 사실상 추가로 3%를 지급받고 있는 것입니다. 당신이 감수하는 위험에 대해 무엇을 지급받는지 아는 것은 당신을 더 정보에 밝은 투자자로 만듭니다. 요컨대, Sharpe 비율이 높을수록 위험 조정 수익률이 더 좋습니다.

Sharpe 배수를 계산하는 방법

공식

Sharpe Ratio = \dfrac {\normalsize (Rp - Rf)}{ \large σ \scriptsize p}

- Rp = 포트폴리오의 수익률

- Rf = 무위험 수익률

- \large σ \scriptsize p = 포트폴리오 초과 수익률의 표준편차

면책 조항

이 페이지의 모든 정보는 금융 조언으로 간주되지 않습니다. 어떤 결정을 내리기 전에 반드시 스스로 조사하시기 바랍니다.