사이드바 닫기

-

S2F Power Law 평균 Pro

-

S2F 밴드 Pro

사이드바 닫기

사이드바 닫기

-

보유 기간별 실현 가격 Pro

-

STH, 2년, 실현 가격 Pro

-

실현 가격 모멘텀 Pro

-

50 MARP 모멘텀 Pro

-

실현 움직임 구간 Pro

-

STH/LTH/일반 실현 가격 Pro

-

STH 표준편차 밴드 Pro

-

취득원가 히트맵 Pro

사이드바 닫기

-

Power Law 레인보우 Pro

-

색상 표시 Power Law Pro

-

고급 사이클 반복 Pro

-

실현 가격 전망 Pro

-

사이클 반복 시나리오 Pro

-

CAGR 시나리오 Pro

사이드바 닫기

-

50 MARP Pro

-

실현 메이어 멀티플 Pro

-

색상 표시 메이어 멀티플 Pro

-

200주 이동평균 vs 사이클 Pro

사이드바 닫기

-

사이클 극단 지표 Pro

-

공포/탐욕 100일 이동평균 Pro

사이드바 닫기

사이드바 닫기

사이드바 닫기

-

주식 vs BTC Pro

-

MSTR-BTC 비율 Pro

사이드바 닫기

-

BTC vs 금 Z-점수 Pro

사이드바 닫기

-

ETF 보유량 vs 신규 공급 Pro

-

시가총액 대비 ETF 비율 Pro

-

MSTR/ETF 시가총액 비중 Pro

사이드바 닫기

-

실현 HODL 웨이브 Pro

사이드바 닫기

-

장기 보유자 MVRV Pro

-

단기 보유자 MVRV Pro

-

LTH-STH MVRV 차이 Pro

-

MVRV 교차 Pro

사이드바 닫기

-

단기 보유자 공급량 Pro

-

STH 공급량 변화 Pro

-

LTH 공급량 변화 Pro

-

수익 중인 공급량 Pro

-

장기 미이동 공급량 Pro

-

장기 미이동 공급량 증가 Pro

-

장기 미이동 공급량 감소 Pro

사이드바 닫기

-

MSTR 주당 BTC Pro

-

MSTR 주당 BTC (희석) Pro

-

MSTR 주당 BTC 가치 Pro

-

MSTR NAV 프리미엄 Pro

사이드바 닫기

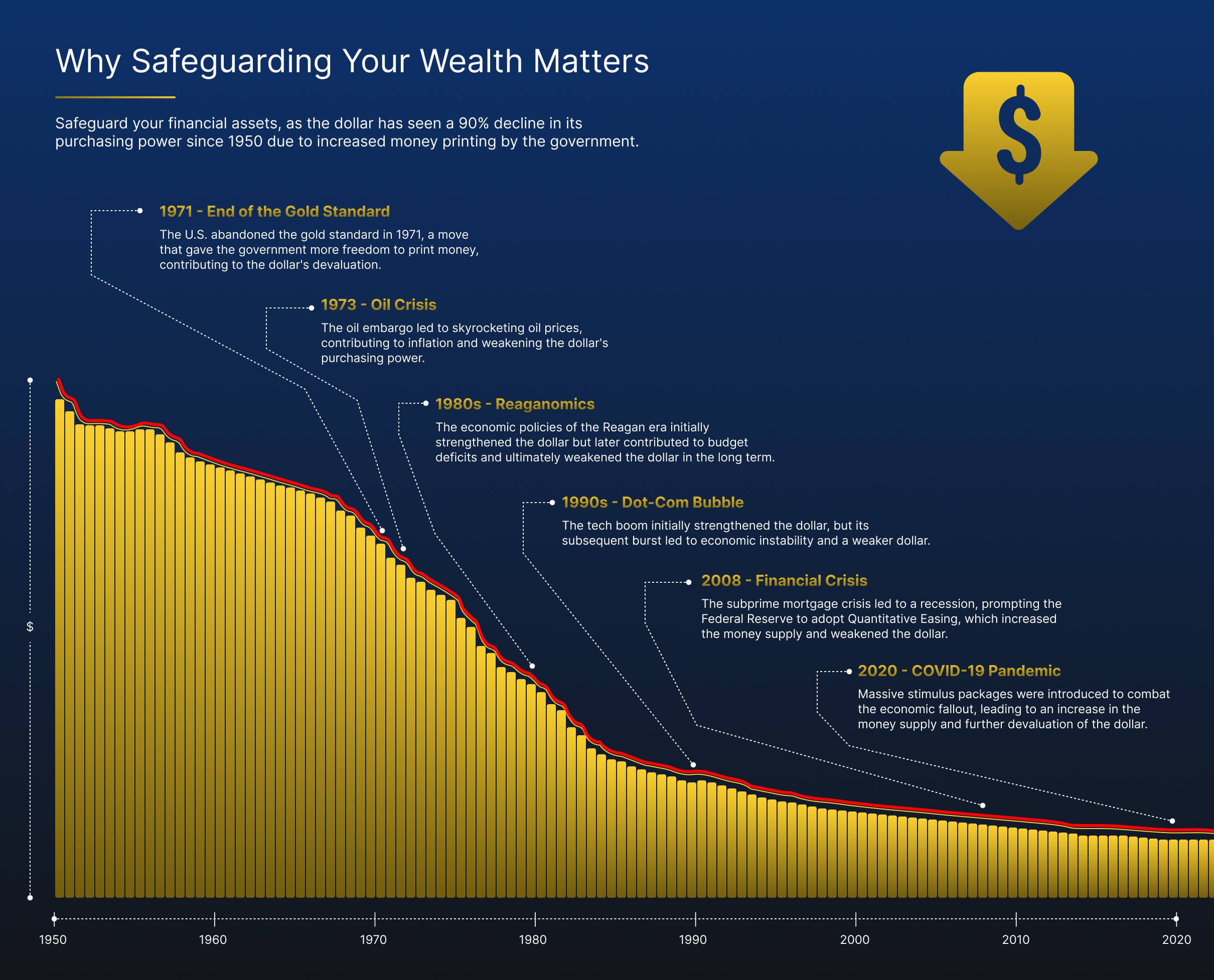

미국 달러 가치 하락

가격 업데이트

50분 전

미국 달러 가치 하락 차트 설명

이 차트는 FRED 데이터의 최대 CPI에 대한 비율로 미국 달러의 가치 하락을 보여줍니다.

달러 가치 하락률 %는 현재 CPI를 과거 최대 CPI로 나누어 달러 가치의 정점에서 하락한 비율을 구한 것입니다.

데이터 출처는 FRED 전 도시 소비자 대상 소비자물가지수 데이터입니다.

핵심 요점

- 미국 달러는 연방준비제도가 달러를 관리하기 시작한 1913년 이후 그 가치의 96% 이상을 잃었습니다.

- 연방준비제도는 아무런 가치도 창출하지 않은 채 더 많은 달러를 찍어냄으로써 달러의 가치를 떨어뜨립니다.

- 닉슨은 1971년에 금본위제를 폐지하여 인플레이션을 급등시켰습니다.

1913년 이후 달러는 얼마나 가치가 하락했는가?

위 그래프는 1913년 이후 미국 달러의 구매력을 보여줍니다. 1913년은 실제로 민간이 소유한 중앙은행인 연방준비제도가 미국 은행 시스템을 관리하기 시작한 해입니다.

보시다시피, 연방준비제도가 관리를 넘겨받은 이후로 거의 계속 내리막길이었습니다. 실제로 달러는 그 가치의 96% 이상을 잃었습니다.

즉, 오늘날의 1달러는 1913년 당시 4센트도 안 되는 가치라는 뜻입니다. 이런 속도라면 달러가 기축통화로서의 지위를 얼마나 더 유지할 수 있을까요?

연방준비제도는 어떻게 달러의 가치를 떨어뜨리는가?

더 많은 돈을 찍어냄으로써입니다.

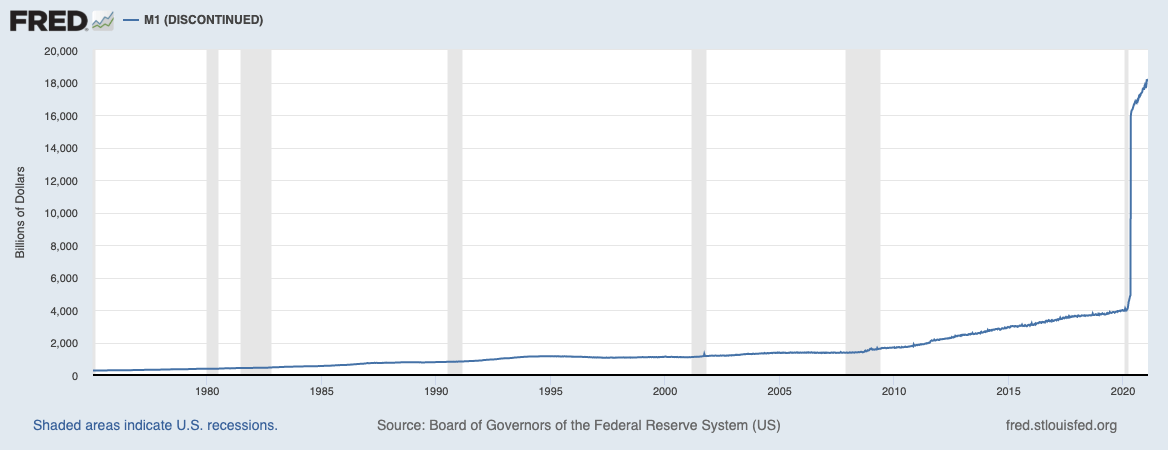

더 많은 돈을 찍어내면 통화 인플레이션이 발생합니다. 이는 유통되는 달러가 늘어난다는 의미이지만, 지폐가 더 많이 돌아다닌다고 해서 가치가 창출된 것은 아닙니다.

아래 차트는 달러 인플레이션의 역사를 보여줍니다.

결국 얻게 되는 것은 물가 인플레이션뿐입니다. 극단적인 예를 들어보겠습니다. 연방준비제도가 미국의 모든 국민에게 100만 달러를 나눠줬다고 가정해 봅시다.

미국의 모든 사람이 하룻밤 사이에 백만장자가 된다면 멋지지 않을까요? 안타깝게도 물가가 오르는 것 외에는 아무것도 달라지지 않을 것입니다.

생각해 보세요. 배관공이 이미 백만장자라면, 그를 집으로 부르는 데 얼마를 지불해야 할까요?

1971년의 의미는 무엇인가?

1971년 8월 15일, 리처드 닉슨 대통령은 금본위제, 즉 35달러를 금 1온스로 교환할 수 있다는 규칙을 "일시적으로" 중단했습니다.

이에 따라 미국 정부가 찍어내는 모든 달러는 정부가 보관하는 실물 금으로 뒷받침되어야 했습니다.

이는 정부가 원하는 만큼 달러를 찍어내 달러의 구매력을 떨어뜨리는 것을 막았습니다.

금본위제가 끊기자, 위 차트에서 볼 수 있듯이 인플레이션이 급등했습니다.

인플레이션과의 싸움

무에서 찍어낼 수 있는 지폐 달러와 달리, 금은 그 가치를 잃지 않습니다.

사실 금은 실제로 오르거나 내리지 않습니다. 금이 오를 때 그것은 실제로 달러가 내려가고 있음을 의미하고, 금이 내려갈 때 그것은 실제로 달러가 강해지고 있음(구매력이 상승함)을 의미합니다.

따라서 저축의 일부를 금으로 보유하면 달러 가치 하락에 따른 손실을 상쇄할 수 있습니다.

금, 은, 또는 인플레이션에 강한 기타 원자재를 사는 것을 인플레이션에 대한 헤지라고 부릅니다.

면책 조항

이 페이지의 모든 정보는 금융 조언으로 간주되지 않습니다. 어떤 결정을 내리기 전에 반드시 스스로 조사하시기 바랍니다.

면책 조항

이 제품은 FRED API를 사용하지만 세인트루이스 연방준비은행의 승인 또는 인증을 받은 것은 아닙니다.