Cerrar barra lateral

-

Bandas S2F Pro

Cerrar barra lateral

-

SOPR de STH Pro

-

SOPR de LTH Pro

-

Ratio SOPR Pro

-

NUPL de STH Pro

-

NUPL de LTH Pro

-

MVRV Bands Pro

Cerrar barra lateral

Cerrar barra lateral

Cerrar barra lateral

-

50 MARP Pro

Cerrar barra lateral

Cerrar barra lateral

Cerrar barra lateral

-

ROI Anual Pro

Cerrar barra lateral

-

Con/Sin Halving Pro

Cerrar barra lateral

-

Acciones vs. BTC Pro

-

Ratio MSTR-BTC Pro

Cerrar barra lateral

Cerrar barra lateral

Cerrar barra lateral

Cerrar barra lateral

-

Cruces de MVRV Pro

Cerrar barra lateral

Cerrar barra lateral

-

Oferta Antigua Pro

Cerrar barra lateral

Cerrar barra lateral

Cerrar barra lateral

-

DXY vs. BTC Pro

-

Ratio SP500-Oro Pro

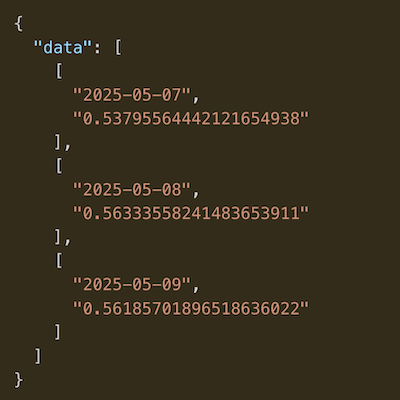

Ratio de Sharpe móvil de 52 semanas

Los datos y gráficos se actualizan cada hora

Gráfico |

El múltiplo de Sharpe explicado

El ratio de Sharpe es una fórmula antigua utilizada para valorar la rentabilidad ajustada al riesgo de un activo. Fue desarrollado por el premio Nobel William F. Sharpe. En este caso, lo hemos aplicado a Bitcoin.

Cómo interpretar el múltiplo de Sharpe

El ratio de Sharpe te muestra la rentabilidad media obtenida tras restar la tasa libre de riesgo por unidad de volatilidad.

La volatilidad es una medida de las fluctuaciones de precio de un activo o cartera. Restar la tasa libre de riesgo de la rentabilidad media te permite entender cuáles son las rentabilidades adicionales por asumir el riesgo.

La tasa de rentabilidad libre de riesgo es el beneficio que obtendrías en una inversión con «riesgo cero», como un bono del gobierno. El ratio de Sharpe es, por tanto, una forma de ver el coste de oportunidad.

Si un bono del gobierno paga un 1% garantizado y tú estás obteniendo un 4% invirtiendo en Bitcoin, entonces efectivamente te están pagando un 3% adicional por el riesgo añadido. Saber cuánto te pagan por el riesgo que estás asumiendo te convierte en un inversor más informado. En resumen, cuanto mayor sea el ratio de Sharpe, mejor es la rentabilidad ajustada al riesgo.

Cómo calcular el múltiplo de Sharpe

Fórmula

Sharpe Ratio = \dfrac {\normalsize (Rp - Rf)}{ \large σ \scriptsize p}

- Rp = rentabilidad de la cartera

- Rf = tasa libre de riesgo

- \large σ \scriptsize p = desviación estándar de la rentabilidad excedente de la cartera

Aviso legal

Cualquier información que se encuentre en esta página no debe considerarse asesoramiento financiero. Debes hacer tu propia investigación antes de tomar cualquier decisión.

Recibe notificaciones cuando publiquemos nuevos gráficos

×

La sección de gráficos de Bitbo ofrece una amplia variedad de gráficos y métricas de Bitcoin.

Si tienes preguntas, comentarios o sugerencias, puedes contactarnos por Twitter o por correo electrónico en info@bitbo.io.

@

BitboBTC