Chiudi barra laterale

-

Bande S2F Pro

Chiudi barra laterale

-

Cicli di Mercato Pro

-

SOPR degli STH Pro

-

SOPR degli LTH Pro

-

Rapporto SOPR Pro

-

NUPL degli STH Pro

-

NUPL degli LTH Pro

-

MVRV Bands Pro

Chiudi barra laterale

Chiudi barra laterale

-

Scenari di CAGR Pro

Chiudi barra laterale

-

50 MARP Pro

Chiudi barra laterale

Chiudi barra laterale

Chiudi barra laterale

-

ROI dai Picchi Pro

-

ROI Annuale Pro

Chiudi barra laterale

Chiudi barra laterale

-

Azioni vs. BTC Pro

Chiudi barra laterale

Chiudi barra laterale

Chiudi barra laterale

Chiudi barra laterale

Chiudi barra laterale

Chiudi barra laterale

-

Offerta Antica Pro

Chiudi barra laterale

Chiudi barra laterale

Chiudi barra laterale

-

DXY vs. BTC Pro

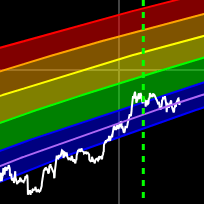

Ratio di Sharpe mobile a 52 settimane

Dati e grafici aggiornati ogni ora

Il multiplo di Sharpe spiegato

Il ratio di Sharpe è una vecchia formula utilizzata per valutare il rendimento corretto per il rischio di un asset. È stato sviluppato dal premio Nobel William F. Sharpe. In questo caso, lo abbiamo applicato a Bitcoin.

Come interpretare il multiplo di Sharpe

Il ratio di Sharpe ti mostra il rendimento medio ottenuto dopo aver sottratto il tasso privo di rischio per unità di volatilità.

La volatilità è una misura delle fluttuazioni di prezzo di un asset o portafoglio. Sottrarre il tasso privo di rischio dal rendimento medio ti permette di capire quali sono i rendimenti aggiuntivi per l'assunzione del rischio.

Il tasso di rendimento privo di rischio è il profitto che otterresti da un investimento con «rischio zero», come un titolo di stato. Il ratio di Sharpe è quindi un modo per vedere il costo opportunità.

Se un titolo di stato paga l'1% garantito e tu stai ottenendo il 4% investendo in Bitcoin, allora di fatto ti viene pagato un 3% aggiuntivo per il rischio aggiunto. Sapere quanto ti viene pagato per il rischio che stai assumendo ti rende un investitore più informato. In breve, più alto è il ratio di Sharpe, migliore è il rendimento corretto per il rischio.

Come calcolare il multiplo di Sharpe

Formula

Sharpe Ratio = \dfrac {\normalsize (Rp - Rf)}{ \large σ \scriptsize p}

- Rp = rendimento del portafoglio

- Rf = tasso privo di rischio

- \large σ \scriptsize p = deviazione standard del rendimento in eccesso del portafoglio

Avvertenza

Nessuna informazione presente in questa pagina deve essere considerata come consulenza finanziaria. Dovresti fare le tue ricerche prima di prendere qualsiasi decisione.

Ricevi avvisi quando pubblichiamo nuovi grafici

×

La sezione grafici di Bitbo offre un'ampia gamma di grafici e metriche su Bitcoin.

Se hai domande, commenti o suggerimenti, contattaci su Twitter o via email all'indirizzo info@bitbo.io.

@

BitboBTC